Ubezpieczenie samochodu w Niemczech – porównywarka

Chcesz ubezpieczyć samochód w Niemczech, ale nie wiesz które ubezpieczenie wybrać i jak to najlepiej zrobić? Poniższa porównywarka jest więc dla ciebie idealna. Zapewni ci ona przegląd wielu ofert, które będą dostosowane pod twoje potrzeby i samochód!

Nie rozumiesz, co trzeba zrobić? Frazy po niemiecku są niezrozumiałe? Już spieszymy z pomocą. Pokażemy ci teraz krok po kroku, jak wybrać idealne ubezpieczenie samochodu w Niemczech dla ciebie.

Jak działa niemiecka porównywarka ubezpieczeń?

Na początku porównywarka zapyta cię: “Was möchten Sie versichern?”, czyli co chcesz ubezpieczyć. Chodzi tu o to, czy jest to nowy samochód (niem. Neu angeschafftes Auto), czy taki pojazd, który jest z tobą już dłuższy czas (niem. Bestehendes Auto). Kolejną kwestią jest data rozpoczęcia ubezpieczenia. Podaj ją w rubryce (Versicherungsbeginn). Pamiętaj, że zmiana ubezpieczenia powinna być dokonana co najmniej miesiąc przed zakończeniem poprzedniego!

Wprowadzenie danych o samochodzie

Klikając “weiter” porównywarka przekieruje cię do następnej sekcji, w której musi podać dane dotyczące twojego samochodu, który chcesz ubezpieczyć. Jeżeli masz niemiecki dowód rejestracyjny, wybierz “Fahrzeugschein”. Porównywarka pokaże ci, w których miejscach znajdziesz dane, które powinieneś podać. W przeciwnym przypadku zaznacz u góry opcję “Marke&Modell”. Wtedy podajesz takie dane jak:

- markę,

- model,

- paliwo,

- rodzaj karoserii,

- i zakres wydajności samochodu.

Potem wybierasz konkretny model, do którego podajesz datę pierwszej rejestracji pojazdu, oraz rodzaj finansowania samochodu. Do wyboru masz trzy opcje:

- Eigenfinanziert – wybierasz, kiedy sam zapłaciłeś za pojazd lub spłaciłeś już kredyt w całości.

- Kreditfinanziert – kiedy pojazd jest obecnie finansowany z kredytu (np. banku, czy salonu samochodowego).

- Leasing – zaznaczasz, kiedy płacisz miesięczną ratę za korzystanie z pojazdu na rzecz leasingodawcy.

Dlaczego jest to ważne? Niektórzy ubezpieczyciele przyznają zniżki, jeśli samochód został sfinansowany z własnych środków poprzez zakup za gotówkę. Ponadto można obliczyć specjalne stawki z pokryciem różnicy („GAP-Deckung”) dla samochodów na leasing lub kredyt.

Informacje o sposobie użytkowania pojazdu

Wszystko wypełnione? Możesz w takim razie przejść do danych dotyczących wykorzystania twojego samochodu. Najpierw podaj, czy korzystasz z pojazdu wyłącznie w celach prywatnych (“nur privat”), tylko do pracy (“nur gewerblich”, czy zarówno prywatnie, jak i do pracy (“privat und gewerblich”).

Dalej w rubryce “Jährliche Fahrleistung” musisz określić, ile rocznie przejdziesz kilometrów. Nie znasz takich danych? Klikając “Fahrleistung berechen” porównywarka pomoże ci obliczyć te dane. W dalszej kolejności wybierz, gdzie twój samochód będzie stał przez noc. Wiele firm ubezpieczeniowych bowiem uwzględnia w kalkulacji ryzyka szkód w ramach ubezpieczenia casco miejsce, w którym pojazd jest zaparkowany w nocy. Ogólnie rzecz biorąc: im bezpieczniejsze, tym tańsze.

Dane osobowe, dotychczasowe ubezpieczenie i rabaty

Przechodząc do następnej sekcji, podajesz swoje dane osobowe, a także to, kiedy zdałeś prawo jazdy, czy masz jakieś punkty karne, oraz dostęp do innego pojazdu.

Kolejną ważną kwestią jest dotychczasowe ubezpieczenie. Musisz podać, gdzie samochód jest aktualnie ubezpieczony, jak długo oraz czy zrezygnowałeś już z umowy. W przedostatnim etapie w porównywarce musisz podać, czy otrzymałeś w ciągu ostatnich 3 lat wypłatę ubezpieczenia z jakiegoś powodu, oraz czy jest jeszcze inny samochód na ciebie zarejestrowany.

Ostatnia rubryka dotyczy rabatów. Wybierasz tam stanowisko pracy oraz branże, inne swoje ubezpieczenia, i informacje. Wszystko po to, by porównywarka przedstawiła ci jak najkorzystniejszą ofertę, która uwzględnia rabaty, a także ewentualne ubezpieczenia zbiorowe.

Wybór konkretnej oferty ubezpieczenia w Niemczech

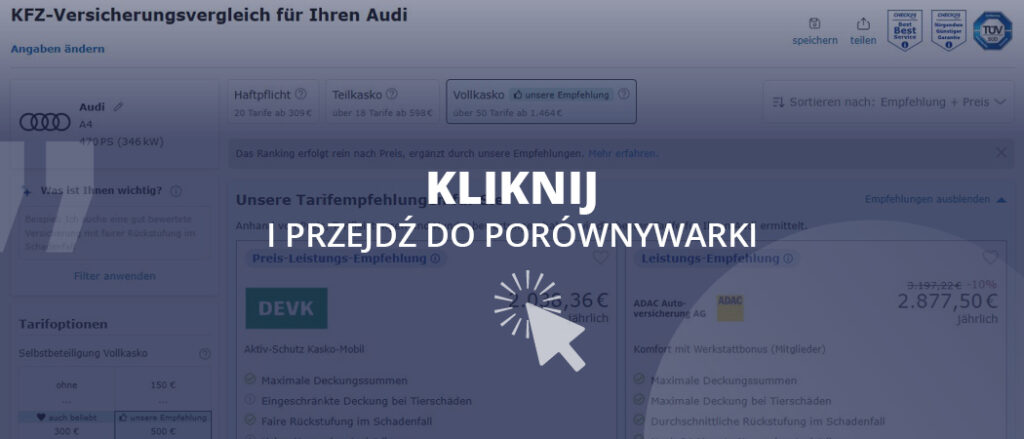

Klikając “Ergebnis anzeigen” porównywarka pokaże ci wszystkie dostępne dla ciebie opcje i oferty ubezpieczenia samochodu w Niemczech. Przy każdej znajdziesz najważniejsze informacje: ubezpieczyciela, cenę roczną, opinie klientów i ogólną ocenę. Rozwijając “Leistungsdetails” szczegółowo możesz sprawdzić wszystkie oferowane kwestie.

Wyświetlone propozycje możesz posortować. W miejscu “Sortieren nach” możesz wybrać:

- Beliebtheit, czyli popularność,

- Empfehlung + Preis, czyli najlepsze oferty pod względem cena – jakość,

- Niedrigster Preis, czyli od najtańszych propozycji,

- Beste Kundenberwertung, czyli takie ubezpieczenia, które mają najlepsze opinie klientów,

- Beste Tarifnote, czyli najlepsze oferty zdaniem porównywarki,

- Versicherung A-Z, czyli alfabetycznie według ubezpieczycieli,

- Versicherung Z-A, czyli odwrotnie do poprzedniego.

Znalazłeś ofertę idealną dla ciebie? Świetnie! Klikając “weiter”, a następnie “zum Antrag” uzupełniasz brakujące dane, czyli kontakt, numer rejestracji, aktualny przebieg, numer ubezpieczenia, które do tej pory miałeś, powód rezygnacji z poprzedniego ubezpieczenia, dane do płatności i gotowe! Możesz złożyć wniosek o twoje ubezpieczenie samochodu w Niemczech!

Rodzaje ubezpieczeń samochodowych w Niemczech

W Niemczech masz do wyboru kilka rodzajów ubezpieczeń samochodowych – od obowiązkowego OC po dobrowolne AC w różnych wariantach. Każdy kierowca w Niemczech musi posiadać ubezpieczenie od odpowiedzialności cywilnej. Każdy z nich ma inny zakres ochrony i inną cenę. To, jaką formę ubezpieczenia wybrać zależy od wieku auta i twoich potrzeb.

Ubezpieczenie OC w Niemczech

W Niemczech OC (Haftpflichtversicherung) to absolutna podstawa. Bez posiadania ubezpieczenia od odpowiedzialności cywilnej nie da się zarejestrować auta ani nie wyjedziesz legalnie na drogę. Polisa chroni cię przed kosztami szkód wyrządzonych innym kierowcom, pieszym czy rowerzystom. Wysokość odszkodowań w Niemczech może być ogromna, bo minimalne sumy gwarancyjne są wielokrotnie wyższe niż w Polsce – mówimy tu o milionach euro.

Wybór odpowiedniego OC to nie tylko obowiązek, ale też szansa na oszczędność setek euro rocznie. Nie przepłacaj – sprawdź w porównywarce, gdzie znajdziesz najlepszą ofertę dla Polaków w Niemczech. Wystarczy kilka kliknięć, a zobaczysz, ile możesz zaoszczędzić bez utraty jakości ochrony.

Ubezpieczenie AC i Teilkasko

AC (zwane również Autokasko lub Auto-Casco) w Niemczech nie jest obowiązkowe, ale daje realne poczucie bezpieczeństwa. Wersja Teilkasko chroni cię w przypadku kradzieży samochodu, pożaru, gradu, powodzi czy zderzenia ze zwierzęciem. Obejmuje też uszkodzenia szyb i szkody spowodowane działaniem sił natury.

Jeśli masz kilkuletnie auto i chcesz spać spokojnie, Teilkasko może być idealnym kompromisem między ceną a zakresem ochrony. W porównywarce możesz od razu sprawdzić, ile kosztuje twoja składka i w jakim towarzystwie otrzymasz najlepsze warunki.

Vollkasko a dobrowolne ubezpieczenie

Ubezpieczenie Vollkasko to pełne AC – obejmuje wszystko, co w Teilkasko, plus szkody spowodowane z twojej winy i y. Vollkasko chroni również przed szkodami wyrządzonymi przez osoby trzecie, np. wandali). To wybór kierowców, którzy mają nowe, drogie lub leasingowane auta. Dzięki temu, nawet jeśli popełnisz błąd, koszty naprawy samochodu pokryje ubezpieczyciel – nie zostaniesz z nimi sam. To rozwiązanie kosztuje więcej, ale daje też największy komfort psychiczny.

Koszty ubezpieczenia samochodu w Niemczech

Ubezpieczenie auta w Niemczech to obowiązek, ale jego koszt wcale nie musi być wysoki. Wszystko zależy od tego, jak dobrze dobierzesz ofertę. Składki mogą się różnić nawet o kilkaset euro rocznie w zależności od firmy, więc warto poświęcić chwilę na porównanie. Coraz więcej kierowców wybiera ubezpieczenia przez internet, ponieważ są one szybsze w zawarciu i często tańsze niż u tradycyjnego agenta.

Dzięki porównywarkom nie musisz znać wszystkich skomplikowanych zasad naliczania składek – wystarczy, że podasz podstawowe dane o sobie i samochodzie, a w kilka sekund zobaczysz najlepsze propozycje. Tak najłatwiej znaleźć polisę dopasowaną do twoich potrzeb i budżetu.

Jak obliczyć koszt ubezpieczenia?

Koszt polisy w Niemczech zależy od wielu zmiennych: marki i wieku auta, pojemności silnika, rocznego przebiegu, miejsca zamieszkania i historii ubezpieczeniowej. Ręczne obliczanie jest skomplikowane, bo każdy ubezpieczyciel stosuje własny algorytm.

Dlatego najprościej użyć porównywarki. Wpisujesz dane samochodu, swoje dane jako kierowcy i w kilka sekund otrzymujesz zestawienie ofert. To najszybszy sposób, by znaleźć polisę w dobrej cenie – bez godzin spędzonych na dzwonieniu po agentach.

Czynniki wpływające na cenę ubezpieczenia

W Niemczech ogromne znaczenie ma klasa Schadenfreiheitsklasse (SF) – im dłużej jeździsz bez szkód, tym niższą składkę płacisz. Liczy się też kod pocztowy – w większych miastach, gdzie ryzyko kolizji jest większe, polisy bywają droższe.

Dodatkowo wpływ ma sposób użytkowania auta – codzienna jazda do pracy czy parkowanie na ulicy zwiększa koszt, a garażowanie i ograniczony przebieg mogą go obniżyć.

Zniżki i promocje w ubezpieczeniach

Wielu ubezpieczycieli w Niemczech oferuje atrakcyjne zniżki: za bezszkodową jazdę, niewielki przebieg roczny, posiadanie dodatkowych polis czy parkowanie w zamkniętym garażu. Są też promocje dla nowych klientów i pakiety rodzinne.

Niektóre firmy mają specjalne oferty dla Polaków mieszkających w Niemczech, szczególnie jeśli przeniesiesz zniżki z Polski. W porównywarce od razu zobaczysz, które oferty zawierają największe rabaty – i ile dokładnie zaoszczędzisz.

Ubezpieczenie samochodu dla Polaków w Niemczech

Jeśli mieszkasz i jeździsz w Niemczech, wybór odpowiedniego ubezpieczenia samochodu może wydawać się skomplikowany. Różnice w przepisach, język i formalności potrafią odstraszyć.

Polskie biura ubezpieczeniowe w Niemczech, oferty honorujące zniżki z Polski i specjalne pakiety dla kierowców z doświadczeniem zza Odry – to wszystko może obniżyć twoje koszty i ułatwić cały proces. Wystarczy kilka minut w porównywarce, by sprawdzić, która opcja da ci najwięcej ochrony za rozsądne pieniądze.

Polskie biura ubezpieczeniowe w Niemczech

Jeżeli wolisz omówić warunki w języku polskim, polskie biura ubezpieczeniowe w Niemczech to świetne rozwiązanie. Znajdziesz je w wielu miastach, a doradcy pomogą ci dobrać polisę i wytłumaczą wszystkie zapisy umowy.

Często współpracują z wieloma niemieckimi towarzystwami, więc mają dostęp do konkurencyjnych stawek. Możesz porównać ich propozycje z wynikami porównywarki i wybrać tę, która jest najkorzystniejsza.

Jakie dokumenty są potrzebne?

Do zawarcia polisy będziesz potrzebować dowodu rejestracyjnego auta, prawa jazdy i dokumentu tożsamości. Jeśli chcesz przenieść zniżki z Polski, przygotuj oficjalne potwierdzenie od swojego poprzedniego ubezpieczyciela – najlepiej w języku niemieckim lub angielskim.

Niektóre firmy wymagają też potwierdzenia zameldowania w Niemczech.

Specyfika ubezpieczeń dla polskich kierowców

Polscy kierowcy w Niemczech często mogą przenieść swoje zniżki, ale warunkiem jest odpowiednie zaświadczenie. Nie każdy ubezpieczyciel uzna pełny okres bezszkodowej jazdy, dlatego tak ważne jest porównanie ofert.

Czasem warto rozważyć firmy, które specjalizują się w obsłudze Polaków w Niemczech – rozumieją specyfikę Twojej sytuacji i mają lepsze warunki dla osób z polską historią jazdy.

Foto: Freepik