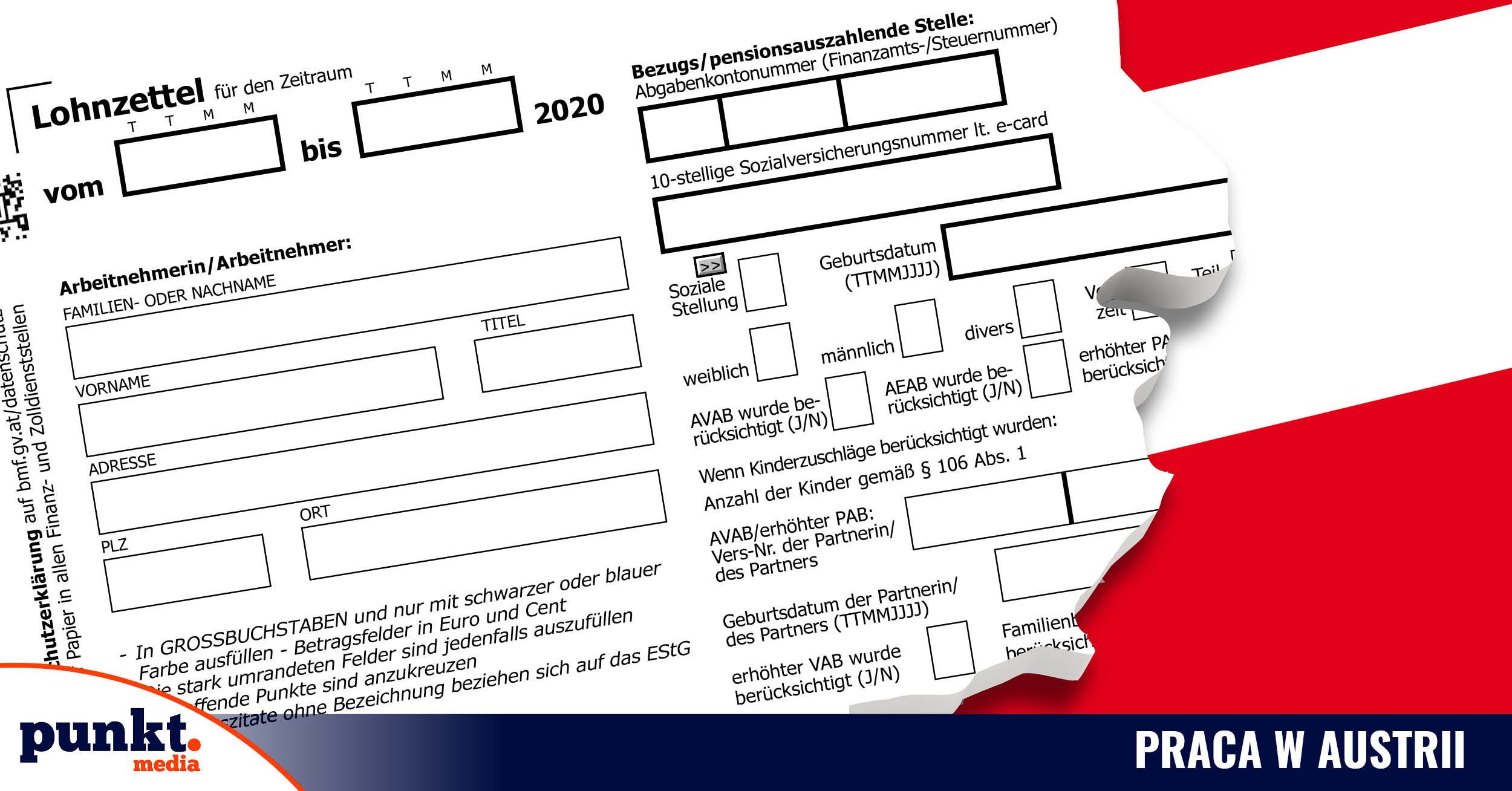

Urzędy nie wysyłają wezwania do złożenia dokumentu “Lohnzettel mit dem integrierten Beitragsgrundlagennachweis (L16)”, czyli podsumowania przychodów za ostatni rok. Mimo to dokument jest obowiązkowy i pracodawca musi złożyć go elektronicznie w urzędzie skarbowym. Formularz L16 składa się z różnych części. W części Lohnzettel formularza wpisane są dane ważne dla Lohnsteuer czyli podatku od wynagrodzenia w Austrii. Pojawia się tam także informacja o przejściu zatrudnionego do zakładowego systemu emerytalnego (betriebliches Vorsorgesystem).

W części dotyczącej prawa w zakresie ubezpieczenia społecznego znajdują się informacje o okresach składkowych zatrudnionego, sumie ogólnej podstawy wymiaru składek, jak i otrzymanych bonusach finansowych. W przypadku zatrudnienia na zasadzie ustawy o zakładowym funduszu prewencyjnym dla pracowników i osób pracujących na własny rachunek (BMSVG) należy podać takie informacje jak: okres składkowy dla zakładowego systemu emerytalnego, sumę odpowiednich podstaw wymiaru składek (Beitragsgrundlage) wraz z wszystkimi, wypłaconymi bonusami finansowych oraz składkami na ubezpieczenie zakładowe.

Istnieje jednak kilka różnych rodzajów Lohnzettel w Austrii:

Roczny Lohnzettel

Chodzi o dokument, który jest wystawiany, gdy pracownik był zatrudniony przez cały poprzedni rok lub do grudnia u jednego pracodawcy. Musi on zostać wystawiony najpóźniej do końca lutego w formie elektronicznej i przesłany do ubezpieczyciela.

Dla osób pracujących w kraju, które wykonują swoje obowiązki z domu, obowiązuje wyjątek. Złożenie przez osobę fizyczną formularza drogą papierową musi nastąpić do końca stycznia, lecz należy spełnić pewne wymogi, jak:

- niemożność elektronicznej rejestracji poprzez osoby fizyczne,

- udowodniona, niezawiniona techniczna usterka niepozwalająca na wysyłkę drogą elektroniczną.

Formularze papierowe należy wysłać do odpowiedniego urzędu. Dopiero gdy roczny Lohnzettel dojdzie do Finanzamtu (najpóźniej do 28 lutego następnego roku), można złożyć Arbeitnehmerveranlagung (formularz zwrotu zapłaconego podatku).

Śródroczny Lohnzettel

Pracodawca jest zobowiązany do wystawienia tzw. unterjähriger Lohnzettel czyli śródroczny Lohnzettel, jeśli umowa z pracownikiem zostanie rozwiązana w trakcie danego roku kalendarzowego. W tym wypadku dokument należy wystawić do końca następnego miesiąca kalendarzowego po zakończeniu stosunku pracy. Jednak także w przypadku śródrocznego Lohnzettel obowiązują wyjątki. Przykładowo jeśli zakończenie stosunku pracy miało miejsce w trakcie przebywania pracownika na zwolnieniu chorobowym lub w trakcie, gdy ten pobierał zasiłek chorobowy, termin wystawienia dokumentu rozpoczyna się dopiero po upłynięciu prawa do pobierania Krankenentgelt. Jeśli po zakończeniu stosunku pracy z zostanie złożony śródroczny Lohnzettel, nie trzeba składać go ponownie na koniec roku kalendarzowego.

Jeśli dana osoba rozpocznie w tym samym roku kalendarzowym nowy stosunek pracy z ówczesnym pracodawcą, musi zostać złożony nowy Lohnzettel za kolejny okres zatrudnienia. Podstawy wymiaru składek za dany rok z różnych stosunków pracy nie zostaną zsumowane. Za każdy stosunek pracy pracodawca musi wystawić nowy, śródroczny Lohnzettel. Także w takiej sytuacji obowiązuje jednak wyjątek. Jeśli zakończenie jednego stosunku pracy i rozpoczęcie kolejnego ma miejsce w tym samym miesiącu kalendarzowym, należy wystawić wspólny Lohnzettel z podaniem rozpoczęcia i zakończenia stosunków pracy.

Zaświadczenie o wysokości dochodów (Gehaltsabrechnung) dla osób pracujących w niewielkim wymiarze czasu pracy (geringfügig Beschäftigte)

Przy zmianie z pełnego ubezpieczenia na częściowe lub na odwrót, należy uwzględnić oba okresy opłacania składek w Lohnzettel. Zasadniczo w Lohnzettel są podane informacje o obowiązkowym ubezpieczeniu w od następstw nieszczęśliwych wypadków i sumie podstawy wymiaru składek. Przy składaniu Lohnzettel należy podać także informacje o składkach na ubezpieczenie zakładowe. Lohnzettel dla osób pracujących w niewielkim wymiarze czasu pracy nie różni się więc od Lohnzettel dla osób zatrudnionych na pełnym etacie. W każdym z przypadków jest on obowiązkowy.

Zaświadczenie o wysokości dochodów (Gehaltsabrechnung) dla osób wykonujących usługi w ramach wolnego zawodu (freie Dienstnehmer)

Osoby świadczące usługi w ramach wolnego zawodu, a podlegające obowiązkowi płacenia podatku dochodowego (Einkommenssteuerpflicht) zastępują Lohnzettel w formularzu L16 formularzem E18. Tak jak w przypadku pozostałych osób pracujących w kraju, w dokumencie L16 należy podać wszystkie dane z zakresu ubezpieczenia społecznego.

Korekta

Korekta danych podanych w ubezpieczeniu społecznym lub rezygnacja z niego, wymaga odpowiedniej korekty w dokumencie Lohnzettel. Poprawiony dokument należy ponownie wysłać.

Informacje o miejscu pracy

W przypadku śródrocznego Lohnzettel należy podać każdorazowo adres zakładu pracy. Składając Lohnzettel w papierowej formie, należy wpisać adres zakładu pracy do ostatniego dnia zatrudnienia lub 31 grudnia, jeśli adres firmy i adres zakładu pracy są inne.

Wysokość należności za niewykorzystany urlop (Urlaubsersatzleistung)/odprawa (Kündigungsentschädigung)

Jeśli po zakończeniu roku kalendarzowego wypłacane są świadczenia zastępcze (Ersatzleistung) z tytułu Urlaubsentgelt czyli wynagrodzenia w czasie urlopu lub Kündigungsentschädigung (odprawa) z zasadniczo zakończonego stosunku pracy, należy złożyć osobne Lohnzettel-SV za każdy rok kalendarzowy. W przypadku zakończenia stosunku pracy 31 grudnia należy złożyć roczny Lohnzettel-SV, za pozostałe świadczenia zastępcze otrzymywane po tej dacie, podatnik musi złożyć śródroczny Lohnzettel-SV. W przypadku zakończenia stosunku pracy przed 31 grudnia należy złożyć dwa śródroczne Lohnzettel-SV.