Jakie konto bankowe w Niemczech wybrać?

Planujesz przeprowadzkę do Niemiec, lub często tam pracujesz i zastanawiasz się jakie konto bankowe w Niemczech będzie dla ciebie najlepsze? Wybór odpowiedniego rachunku jest kluczowy, aby swobodnie zarządzać finansami, uniknąć niepotrzebnych opłat i korzystać z usług dostosowanych do twoich potrzeb. Poniższa porównywarka oferuje ci przegląd najpopularniejszych ofert obejmujące konto bankowe w Niemczech i pomoże ci podjąć świadomą decyzję.

Nie wiesz od czego zacząć? Nie rozumiesz wszystkich terminów po niemiecku i czujesz się zagubiony w gąszczu ofert? Już spieszymy z wyjaśnieniem, które krok po kroku pokaże ci, jak działa porównywarka kont bankowych w Niemczech i pomoże ci wybrać najlepszą opcję dopasowaną do twoich potrzeb.

Porównywarka kont bankowych w Niemczech

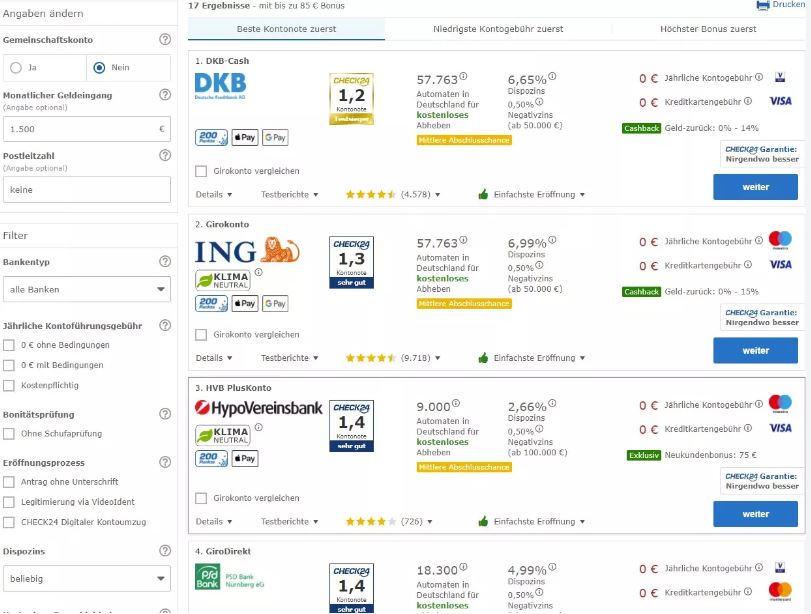

Dwie kwestie są ważne, jeżeli chcesz założyć konto w banku. Po pierwsze, czy ma to być konto bankowe w Niemczech dla jednej, czy dwóch osób. Przy pierwszej opcji zaznacz „Nein” w rubryce „Gemeinschaftskonto gewünscht?”. W przeciwnym przypadku twoja odpowiedź powinna brzmieć „Ja”. Po drugie twoje miesięczne wpływy pieniężne. Zastanawiasz się, dlaczego to ważne? W niektórych bankach w Niemczech wysokość opłat za prowadzenie rachunku zależy od miesięcznych wpływów. Takie dane w euro podaj w miejscu „Mtl. Geldeingang in €”. Jeżeli nie wiesz, ile miesięcznie będziesz dodawać na twoje konto, wyszukiwarka automatycznie uzna odpowiednią kwotę.

Po kliknięciu „Jetzt vergleichen”, oferty, które się pojawią, będą sortowane według stosunku ceny do jakości (niem. Preis-Leistung). Kolejność propozycji jest poukładana według rosnącej wysokości opłaty za prowadzenia rachunku bankowego w Niemczech w zależności od wprowadzonej miesięcznej kwoty wpływów. Jeśli oferty mają taką samą opłatę, są one dodatkowo sortowane według najlepszej jakości, czyli najwyższej oceny.

Jeżeli jednak bardziej niż na cenie zależy ci na dobrej ocenie ogólnej. Powinieneś wybrać sortowanie „Leistung”. Wtedy porównywarka poukłada oferty według ogólnej recenzji, która wynika z oceny najważniejszych parametrów produktu i opinii klientów. Jeśli oferty mają tę samą ocenę, są dodatkowo sortowane według uzyskanej łącznej liczby punktów.

Trzecia opcja sortowania to „Höchster Bonus”, czyli najwyższy bonus. Kolejność wynika z wysokości premii w poszczególnych ofertach. Propozycje z takim samym benefitem są dodatkowo sortowane według najlepszej oceny konta.

Kliknij w obrazek by przejśc do porównywarki:

Dostosowanie oferty do siebie

Teraz masz już propozycje poukładane w interesującej cię kolejności. Jeśli dalej chcesz zawężać wyniki, z boku porównywarki możesz zastosować odpowiednie filtry. W pierwszej kolejności w zakładce „Banktyp” możesz wybrać rodzaj banku. „Direktbanken” zazwyczaj nie posiadają oddziałów (w wyjątkowych przypadkach są one pojedyncze). „Filialbanken” z kolei dysponują własną siecią placówek. „Regionalbanken” mają zazwyczaj filie tylko w jednym regionie, a „Neobanken” nie posiadają biura, a obsługa bankowa odbywa się zazwyczaj za pośrednictwem aplikacji.

Dalej pod opcją „Monatliche Kontoführungsgebühr” możesz zaznaczyć, czy chcesz rachunek, które nie pobiera opłat za prowadzenie konta w ogóle (niem. 0 € ohne Bedingungen), po wypełnieniu określonych warunków (niem. 0 € mit Bedingungen), lub mające takie opłaty (Kostenpflichtig).

Jeśli zależy ci na tym, aby wypłacać pieniądze z bankomatów bez opłat, w rubryce „Kostenlose Bargeldabhebung” wybierz czy ma to być globalnie (Weltweit), w europie (Euroweit), lub na terenie Niemiec (Deutschlandweit). Nie chcesz płacić za kartę? Wybierz opcję „Kostenlose Karten”. Za pomocą karty Girocard (dawniej „karta EC”) można wpłacać i wypłacać pieniądze w Niemczech. Karta debetowa (niem. Debitkarte) lub kredytowa (niem. Kreditkarte) umożliwia ponadto bezgotówkowe płatności online i może być używana zarówno w kraju, jak i za granicą.

Jeśli zależy ci na wygodzie, możesz wybrać konto z obsługą płatności mobilnych, takich jak Google Pay czy Apple Pay, dzięki czemu zapłacisz telefonem szybko i bez zbędnych formalności. Ciekawi cię, czy bank sprawdzi twoją zdolność kredytową? Możesz wybrać konto bez weryfikacji w bazie Schufa (w zakładce „Bonitätsprüfung” zaznacz „ohne Schufa”), co często przyspiesza cały proces założenia konta i jest świetną opcją dla osób, które wolą uniknąć formalności. Jeśli jesteś młody, warto zaznaczyć filtr ofert skierowanych do młodych ludzi (niem. Junge Leute Angebote anzeigen?).

Dodatkowo możesz wybrać konta, które oferują darmową kartę partnerską (niem. kostenlose Partnerkarte), czy to Girocard, czy Debitkarte, co pozwoli zaoszczędzić na opłatach za karty. Jeśli często wpłacasz gotówkę, zwróć uwagę na konta z bezpłatną wpłatą gotówki (niem. Kostenlose Bargeldeinzahlung), dzięki czemu nie poniesiesz dodatkowych kosztów. Możesz także zdecydować się na konto z oprocentowaniem na rachunku oszczędnościowym (niem. Konten mit Tagesgeldzins), co pozwoli Twoim środkom pracować dla ciebie, a jeśli chcesz dodatkowo zarobić, warto wybrać konto oferujące bonusy (niem. Konten mit Bonus).

Kliknij w obrazek by przejśc do porównywarki:

Składanie wniosku o konto w Niemczech

Znalazłeś ofertę dla siebie? Świetnie, od twojego konta bankowego w Niemczech dzieli cię już tylko parę kroków. Klikając „weiter” musisz podać swoje dane w celu złożenia wniosku o założenie konta w niemieckim banku. Oprócz klasycznych (imię, nazwisko, data urodzenia, dane kontaktowe) wymaga się też np. miejsca i państwa urodzenia (Geburtsort i Geburtsland), stan cywilny (Familienstand) i obywatelstwo (Staatsangehörigkeit). Poza tym musisz podać, czy twoje zarobki podlegają opodatkowaniu w Niemczech (Steuerpflichtig in Deutschland). Jeśli tak możesz też podać swój numer Nip. Jeśli płacisz podatki w Polsce, zaznacz w „Im Ausland steuerpflichtig” opcję „Ja”, podaj kraj (w miejscu „Steuerland” wpisz „Polen”) i ewentualnie numer podatkowy.

Dalej podajesz jeszcze rodzaj zatrudnienia (Berufsdaten) oraz informację czy chcesz od razu zamówić kartę kredytową. Jeśli nie daj opcję „Keine Kreditkarte”. Po zaakceptowaniu wszystkich formalności klikając na „unverbindlich beantragen” niezobowiązująco złożysz wniosek o odpowiedni rachunek bankowy. I gotowe! Teraz już tylko pozostaje stosować się do poleceń podawanych w mailach.

Rodzaje kont bankowych dostępnych w Niemczech

W Niemczech istnieją różne rodzaje rachunków, które różnią się zakresem usług i kosztami.

Rachunek bieżący (niem. Girokonto) jest standardowym rachunkiem do codziennego użytku. Można za jego pomocą otrzymywać i wykonywać przelewy, ustawiać zlecenia stałe i wypłacać gotówkę. Wielu pracodawców wypłaca wynagrodzenie wyłącznie na ten rachunek.

Konto podstawowe (niem. Basiskonto) jest dostępne dla wszystkich obywateli UE – nawet bez stałego miejsca zamieszkania w Niemczech. Jest ono wymagane przez prawo. Można za jego pomocą załatwić najważniejsze sprawy bankowe, ale często płaci się wyższe opłaty i otrzymuje mniej usług dodatkowych, takich jak kredyt w rachunku bieżącym lub karta kredytowa.

Konta internetowe (niem. Onlinekonto) w bankach bezpośrednich lub fintechach są idealne na krótkie pobyty, pracę sezonową lub jeśli nie chcesz odwiedzać oddziałów banków. Są one często bezpłatne, można je szybko otworzyć i nie ma obowiązku meldowania się.

Jak otworzyć konto bankowe w Niemczech?

W przypadku standardowego konta wiele banków wymaga zaświadczenia o meldunku (Meldebescheinigung) w Niemczech. Bez niego oferują tylko konto podstawowe lub konto internetowe w Niemczech.

Wymagany jest ważny dowód osobisty lub paszport. Niektóre banki wymagają dodatkowo numeru identyfikacji podatkowej (Steuer-ID). Często obowiązują warunki, takie jak minimalna miesięczna wpłata, aby uniknąć opłat. Na przykład: w ING co najmniej 1000 €, w DKB 700 €.

Kroki do założenia konta bankowego

- Wybierz bank i rodzaj konta – zastanów się, czy potrzebujesz osobistej obsługi, czy wolisz załatwiać wszystko online.

- Przygotuj dokumenty – dowód tożsamości, zaświadczenie o meldunku (jeśli konieczne), numer identyfikacji podatkowej.

- Wypełnij wniosek – online lub w oddziale.

- Potwierdź swoją tożsamość.

- Otrzymaj dane dostępowe i kartę – pocztą lub kurierem.

- Aktywuj konto – dokonaj pierwszego przelewu lub wpłaty.

Dokumenty potrzebne do otwarcia konta

Dokumenty obowiązkowe:

- Ważny dowód osobisty lub paszport.

- Zaświadczenie o meldunku, jeśli wymaga tego bank.

Dodatkowe możliwe wymagania:

- Numer identyfikacji podatkowej (do celów podatkowych).

- Zaświadczenie o wynagrodzeniu w celu potwierdzenia regularnych wpływów.

- Pozytywna informacja z Schufa (sprawdzenie zdolności kredytowej).

- W przypadku niektórych kont: minimalna wpłata.

Proces zakładania konta w niemieckim banku

Proces otwierania konta w niemieckim banku może przebiegać na dwa sposoby: osobiście w oddziale lub całkowicie online. Jeśli jesteś już w Niemczech, możesz udać się do wybranego banku z ważnym paszportem lub dowodem osobistym oraz dokumentem potwierdzającym adres meldunku. W niektórych przypadkach banki akceptują polski adres, jednak jest to rzadkie. Na miejscu pracownik sprawdzi Twoje dokumenty, poprosi o wypełnienie i podpisanie formularzy, a także omówi opłaty, warunki korzystania z konta oraz dodatkowe usługi, takie jak karta debetowa czy bankowość internetowa. Konto jest zazwyczaj aktywne w ciągu kilku dni, a karty i kody dostępu przesyłane są pocztą na podany adres.

Drugą możliwością jest otwarcie konta online, co bywa wygodne, jeśli chcesz rozpocząć proces jeszcze przed przyjazdem do Niemiec. Wymagane są wtedy skany lub zdjęcia dokumentu tożsamości, a czasami także potwierdzenie adresu w postaci rachunku za media, umowy najmu lub meldunku. Weryfikacja tożsamości odbywa się najczęściej przez VideoIdent lub PostIdent. W przypadku VideoIdent łączysz się przez internet z pracownikiem banku, który potwierdza twoją tożsamość na podstawie dokumentu. Potrzebne są do tego kamera, mikrofon i stabilne łącze internetowe. PostIdent działa inaczej – po wypełnieniu formularza online otrzymujesz specjalny dokument, z którym udajesz się na pocztę. Tam pracownik sprawdza twój dowód tożsamości i przekazuje potwierdzenie do banku. VideoIdent pozwala zwykle uruchomić konto w ciągu 1–3 dni, natomiast PostIdent może potrwać nawet dwa tygodnie, szczególnie jeśli rozpoczynasz procedurę z Polski.

Warto pamiętać, że większość banków wymaga niemieckiego adresu do wysyłki kart i dokumentów, choć niektóre banki internetowe, akceptują także adres w Polsce. Ponadto w Niemczech wiele kont jest bezpłatnych tylko przy regularnych miesięcznych wpływach, zazwyczaj w wysokości od 700 do 1000 euro – w przeciwnym razie naliczana jest stała opłata.

Meldunek i jego znaczenie przy otwieraniu konta

Posiadanie meldunku w Niemczech daje pełny dostęp do oferty banków – od zwykłych kont osobistych, przez kredyty. Meldunek zwiększa twoją wiarygodność i jest dla banków potwierdzeniem stabilnej sytuacji, co często przekłada się na lepsze warunki usług. Brak zameldowania znacząco ogranicza wybór – większość tradycyjnych banków odmówi otwarcia konta, dlatego w takiej sytuacji pozostają głównie banki internetowe, takie jak N26, Wise czy Monese, które umożliwiają założenie konta nawet z polskim adresem.

Dla osób przyjeżdżających do Niemiec na krótki czas konto internetowe zazwyczaj w zupełności wystarcza. Przy dłuższym pobycie warto jednak udać się do urzędu meldunkowego i dokonać rejestracji adresu. Po uzyskaniu dokumentu można bez problemu otworzyć konto w niemal każdym niemieckim banku.

Najlepsze banki w Niemczech dla Polaków

Wybór odpowiedniego banku w Niemczech zależy od potrzeb i sytuacji mieszkaniowej. Popularną opcją wśród Polaków jest Sparkasse – sieć banków regionalnych z dużą liczbą oddziałów, w których często można spotkać doradców mówiących po polsku. Ceni się ją za solidne wsparcie lokalne i rozbudowaną infrastrukturę. Warto także rozważyć Postbank i Commerzbank, które są powszechnie dostępne w całym kraju i często oferują atrakcyjne bonusy dla nowych klientów.

Dla osób, które cenią nowoczesne rozwiązania i wygodę bankowości mobilnej, dobrą opcją będą DKB i ING – banki znane z bardzo dobrych aplikacji internetowych, niskich opłat i popularności wśród młodszych użytkowników. Z kolei ci, którzy nie mają jeszcze miejsca zameldowania w Niemczech lub potrzebują szybkiego, nieskomplikowanego otwarcia konta, mogą skorzystać z banków internetowych takich jak N26, Wise czy Monese, pozwalających na rejestrację nawet z polskim adresem.

Darmowe konta bankowe w Niemczech

Banki internetowe w Niemczech często oferują w pełni bezpłatne konta, co czyni je atrakcyjną opcją dla osób szukających tanich rozwiązań. Do najpopularniejszych należą DKB, ING czy comdirect, które zapewniają nowoczesną bankowość online, wygodne aplikacje i szeroki zakres usług bez konieczności odwiedzania oddziału.

Warto jednak pamiętać, że bezpłatność konta zwykle wiąże się z określonymi warunkami – na przykład minimalną miesięczną kwotą wpływów lub limitem wieku. Jeśli wymagania nie są spełnione, bank może naliczać opłaty. Niektóre instytucje dodatkowo zachęcają nowych klientów bonusami, takimi jak jednorazowe saldo początkowe czy bezpłatna karta kredytowa przez pierwszy rok.

Przelewy do Polski i koszty SEPA

W przypadku przelewów do Polski w UE obowiązuje standard SEPA. Oznacza to, że przelew w euro jest bezpłatny w prawie wszystkich bankach, jeśli dokonasz go online. Wystarczy podać numer IBAN odbiorcy. W przypadku kont polskich zaczyna się on od „PL”. Następnie należy wprowadzić numer konta.

Uwaga: jeśli Twoje polskie konto jest prowadzone w złotych (PLN), polski bank przeliczy kwotę na złote. Kurs zależy od banku, a czasami od dodatkowych opłat. Jeśli chcesz zaoszczędzić na opłatach, warto założyć konto w euro w Polsce lub skorzystać z usług fintechu, takiego jak Wise. Często oferują one lepsze kursy wymiany walut niż tradycyjne banki.

W przypadku zleceń stałych za granicę obowiązują te same zasady SEPA. Dzięki temu możesz np. regularnie wysyłać pieniądze rodzinie lub na swoje polskie konto – szybko i tanio.

Zdjęcie: freepik